La fiscalità svizzera, in particolare ticinese, offre importanti vantaggi potendo beneficiare di aliquote tra le più basse a livello mondiale e di regimi fiscali di favore.

Il sistema fiscale della Svizzera

Il sistema fiscale della Svizzera riflette la sua struttura federale, suddivisa su tre livelli: Confederazione, 26 Cantoni e circa 2’200 Comuni.

I Cantoni e i Comuni hanno un’autonomia significativa per la quantificazione delle imposte, ad eccezione di quelle che sono di esclusiva competenza dell’amministrazione federale (ad es.: IVA del 7,7% in Svizzera). Di conseguenza, il carico fiscale può variare moltro tra i diversi Cantoni e Comuni.

Indipendentemente da queste differenze interne, la Svizzera è molto ben posizionata a livello mondiale per ciò che concerne la tassazione sia delle persone fisiche (in particolare di quelle con redditi elevati) che delle persone giuridiche.

La recente riforma fiscale ha inoltre introdotto diverse misure finalizzate ad aumentare l’attrattività e la competitività del contesto imprenditoriale svizzero e a renderlo allettante a livello internazionale, garantendo allo stesso tempo un adeguato livello di gettito fiscale.

Imposizione delle persone fisiche.

I soggetti residenti sono tassati sulla base dei loro redditi mondiali, ma i redditi da attività commerciali o da immobili siti all’estero sono considerati solamente ai fini dell’aliquota di tassazione e tassati marginalmente.

Oltre alle imposte sui redditi, le persone fisiche versano un’imposta sulla sostanza, che viene prelevata solo a livello cantonale e comunale e le cui aliquote sono inferiori all’1 % del patrimonio nella maggior parte dei cantoni.

Gli utili in capitale su attivi mobiliari personali sono esenti da tassazione.

Globalisti, expatriates e frontalieri possono beneficiare di norme speciali e favorevoli rispetto a quelle normalmente applicate.

Nel Canton Ticino non sono previste imposte di successione o donazione verso coniugi, discendenti e ascendenti in linea retta.

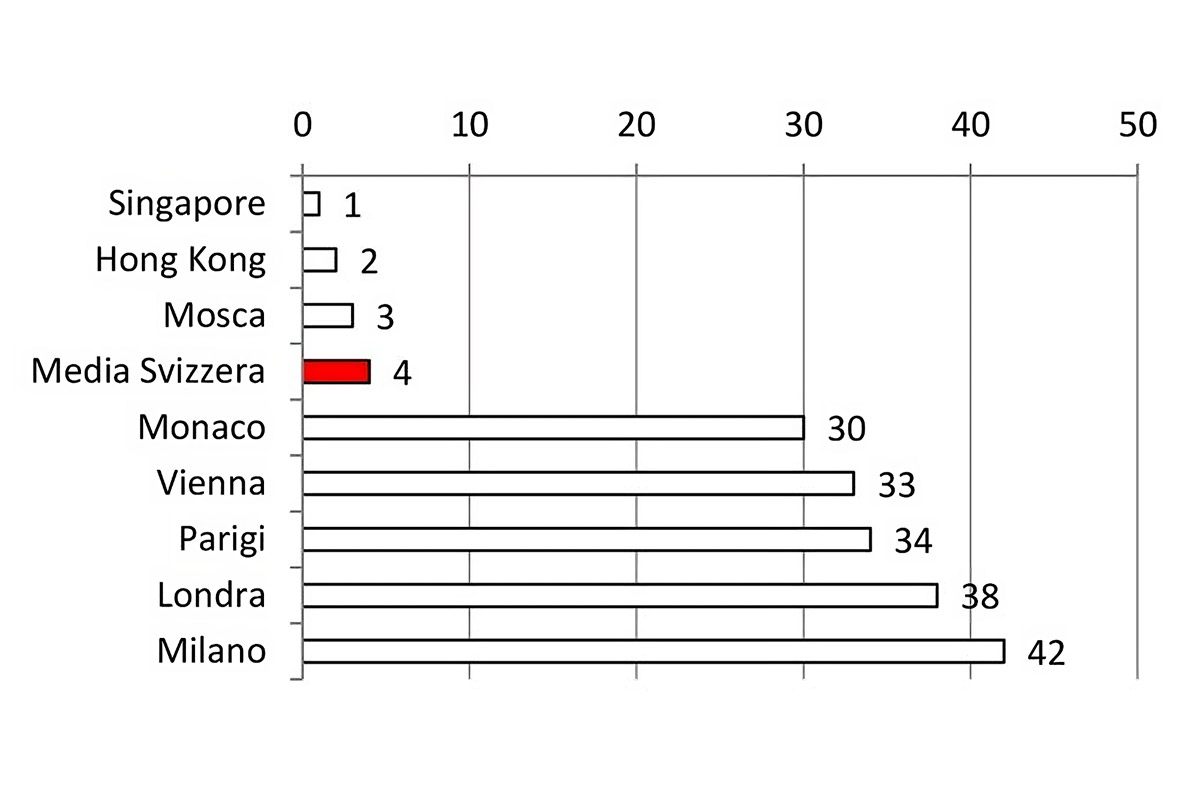

Fonte: BAK, Taxation index for highly qualified individuals 2019.

Imposizione delle persone giuridiche.

La Confederazione svizzera preleva imposte sui redditi di società (e cooperative) ad un tasso fisso dell’8.5% sugli utili dopo le imposte. A livello federale non vengono prelevate imposte sul capitale.

Con l’armonizzazione fiscale, a livello cantonale e comunale la maggior parte delle regole fiscali sono identiche o molto simili a quelle federali, ma vengono applicate aliquote differenti.

Diverse deduzioni sono ammesse per fini meramente fiscali, principalmente in relazione a “participation exemption”, perdite riportabili, ammortamenti, svalutazioni di magazzino, costi di R&D, svalutazioni di crediti e imposte stesse.

Allo stesso modo vengono fortemente incentivate, anche dal profilo fiscale, le iniziative imprenditoriali e le attività basate su innovazione e proprietà intellettuale.

Nel 2019, le aliquote di tassazione sugli utili complessive (per le imposte federali, cantonali e comunali) si collocavano mediamente intorno al 15% con differenze a livello di Cantoni e Comuni nei quali viene infine applicata un’imposta sul capitale, con aliquota massima allo 0.5% circa.

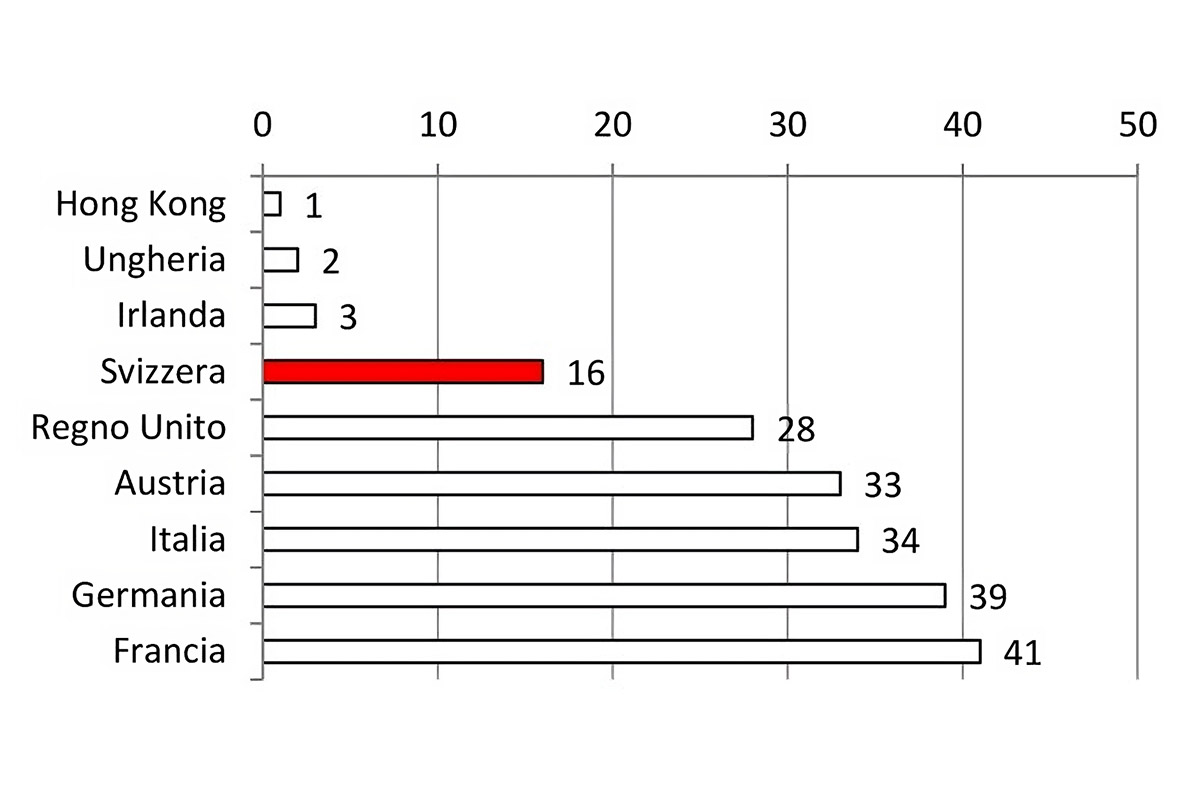

Fonte: BAK, Taxation index for corporations 2019.